長期・分散・積立・ドルコスト平均法

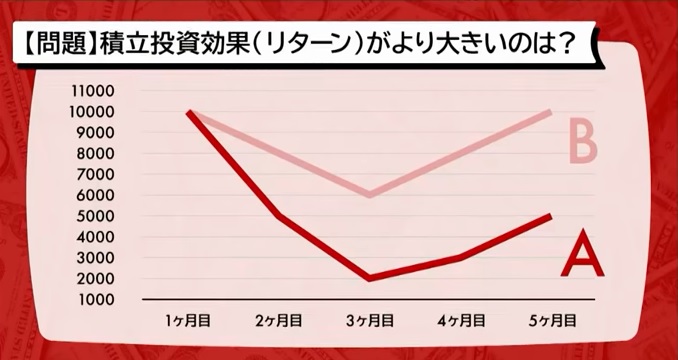

【問題】積立投資効果(リターン)がより大きいのはA、Bのどちらでしょうか?

図を見て判断ください。

最初、株価が10,000円、2か月目は株価5,000円、3か月目は株価2,000円、4か月目は株価3,000円、5か月目は株価5,000円です。投資を始めるときの株価が高いから安い時に投資した方がいいと思い投資を躊躇する人が多いので基本的な内容として、この問題を提起しました。

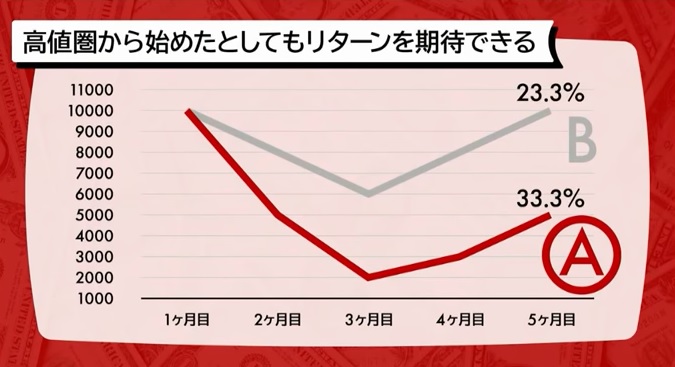

一括投資をする場合は単純に3か月目に全額投資をすれば一番良いのですが、これは結果が出た後に判断できるものでリアルタイムでは、そこが底だなんて誰にもわかりません。個別投資を行う場合、最初の月に全額投資をした場合、5か月たっても損したままの状態です。タイミングが分からないから損をしてしまう。これに関しては投資ビギナーが分からないのは当然です。ただ、たまたま3か月目に投資した人は運でしかないのに、自分は才能があると勘違いしてしまう。だから、その後も継続して勝ち続けることは難しいと思います。

因みに、3か月目が底の時は、その場の空気感は最悪でもっと下がるぞと恐怖感のどん底で、特にビギナーは買えないはずです。ベテランでも難しいと思います。逆に恐怖で損切りしてしまう人も多いのです。積立ですら、恐怖で売ってしまう。投資ビギナーにとって個別株投資は難しいと思いませんか。

では投資信託はなんでお薦めなのかが次の図が答えとなります。

これを見て、お分かりのように投資の基本である、長期・分散・積立がいかに優れているかの証明でもあります。これがドルコスト平均法と呼ばれるもので、いつ始めても関係ない。早ければ早いほうがいいのです。なお、下落が大きいほうが利益が大きくなります。大きな下げの時は売るのでなく買うが正解となります。時間の分散の重要性が理解できると思います。

投資信託は基準価額と口数という決め事があって上記の価格が基準価額とした場合、毎月10,000円を積立た場合、1か月目は1口しか買えませんが、2か月目は2口、3か月目は5口と機械的に淡々と購入します。個人の買える買えないという恐怖心も何も関係なく淡々と購入が行われるので、高値で買うことがあっても底値で買えてしまうのです。安い時は口数も増えるので、結果資産はプラスになるという例です。

如何でしょうか。長期で複利効果を働かせ、自身は仕事をしながら、勝手にお金に働かせる。ある意味、これは効率的な副業のようなものです。何かと経済に詳しくないからとか、投資は怖いからと言って、何もしないのが一番の損なんです。

何しろ始めること。そして繰り返しになりますが早ければ早いほうがいいのです。時期は関係ありません。現在、国もNISA、iDeCoと制度が後押ししてくれています。これに乗らない手はないと思いますよ。