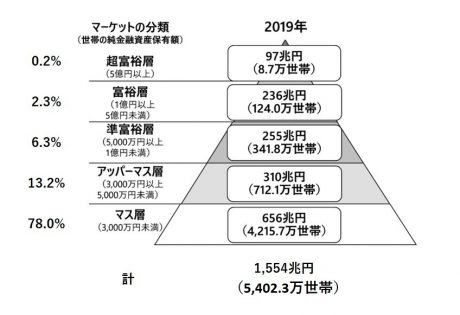

富裕層20%の詳細

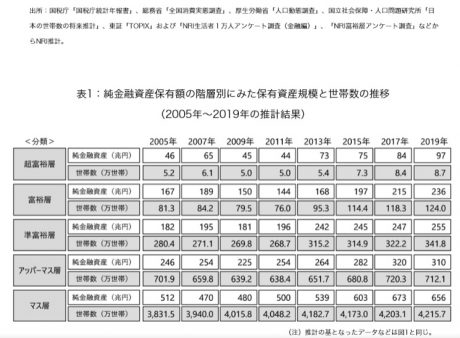

野村総合研究所は、2019年の日本における純金融資産保有額別の世帯数と資産規模を、各種統計などから推計したものを発表しています。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると132.7万世帯で、内訳は、富裕層が124.0万世帯、超富裕層が8.7万世帯でした。

マーケットで富裕の定義を3000万以上とそれ未満で見ると分かりやすいです。

この表からも分かる通り、約20%の富裕層とそれ以外に分類されていることが分かると思います。結局のところ、重要なのは資産という考え方です。

月収がいくらだとか、ボーナスがいくらだとか、年収はいくらだとか話題になりますが、一番重要なのは資産がいくらあるかなんですよね。年収が1000万あっても支出が900万だったら単純に資産は100万です。500万で支出が400万の場合、同じ100万の資産です。重要なのは稼ぐことだというのは正解ですが、支出も重要です。そして収入も、半永久的に続けばの仮定話。1000万が700万になって、500万になる可能性もあるわけです。そんな時に自身を助けてくれるのは結局のところ、残念ながらお金(資産)なんですよね。

だから20代の人たちには、時間と言う武器を最大限有効活用しろと、口を酸っぱくして述べています。時間と分散と積み立て複利の力は、長ければば長いほど力が発揮されます。これが40代、50代と年を取ってからだとリスクが高まってしまいます。出口戦略を考えた時、その時期に暴落に当たる可能性もあります。しかしながら、若い時から始めていれば統計上も最高でも15年で暴落前の高値を上回っています。ましてや、積み立てならば、高い時も安い時もドルコスト平均法で、購入されますので早ければ早いほどリスクが軽減されるのです。早めのチャレンジで、まずはアッパーマス層を目指してほしいと思いますし、選択先を間違わなければ、実現の可能性は決して低くないというか論理的には必ず届く水準です。要は毎度言ってますが、やるかやらないかだけです。

昔の青春ドラマじゃありませんが!、Let’s Begin!まずは始めましょう!これに尽きると思います。

繰り返しますが、国内の上位20%になるのは3000万以上の資産が必要です。そして、これはキャッシュインからキャッシュアウトを差し引いたものです。月収や年収ではなく、資産という考え方が、最も重要であると考えます。